日本はアメリカや欧州圏の先進国と比べると投資後進国です。

なぜなら、それは他国と金融資産の数値を比べたら一目瞭然だからです。

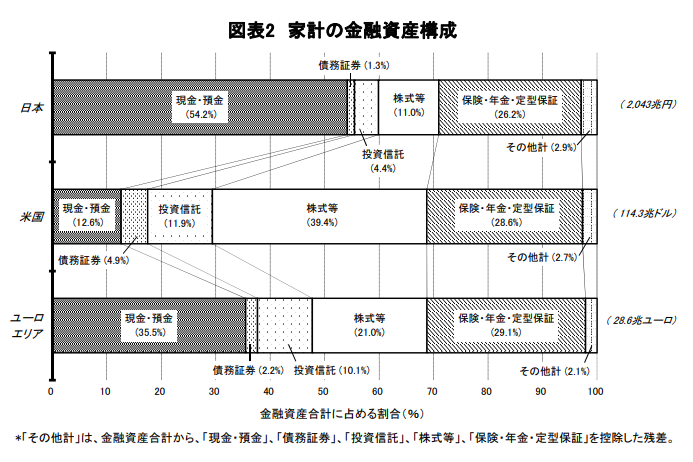

日本銀行が2023年に公表した家計の金融資産構成は、日本は家計の現金・預金の比率は54.2%でした。ちなみに、欧州圏は35.5%で、アメリカはわずか12.6%です。

日本人はアメリカ人の4倍強も現金や預金があるということです。ならば、アメリカ人は日本人に比べて貧乏なのでしょうか? でも、そんなことはないんですね。

OECD(経済協力開発機構)の2024年の調査では、アメリカ人の平均年収は世界第4位で、80,115ドルでした。そして、日本人の平均年収は世界第24位で、32,409ドルでした。日本人の平均年収はアメリカ人の半分以下です。世界第22位の韓国よりも平均年収は低いのです。

ならば、なぜ日本人はアメリカ人の4倍強も、現金や預金比率が高いのでしょうか?

この記事を動画でもお伝えしています。動画で記事内容を確認したいなら、以下の動画を再生してご覧ください。

日本人の家計における現金・預金比率が他の先進国より高い理由、、、 それは上の表を見れば一目瞭然です。日本は、投資をしていない人が多いからです。

「現金や貯金が多いなんて良いことだろ? 何が悪い?」

日本人の中には、そんなふうに思う人が多いのかもしれません。でも、よく考えていただきたいことがあります。それは、政府のインフレターゲットが2%だということです。つまり、物価やサービス高の理想値を2%に設定しているということなのです。

それは裏を返せば、貨幣(お金)の価値が2%下がることを意味しているのです。

もし、この2%という目標が達成されて20年もたてばどうなるでしょう? 100万円の価値はその20年間で66万円まで下がることになります。額面的には同じでも、そのお金で物やサービスを買える量が20年間で66%分まで下がってしまうのです。

デフレなら現金や預金は持っているだけでも価値が上がります。でも、物価やサービスの価値が上がらなければ、経済は成長していないことになります。なので、ある程度のインフレは仕方がないことなのです。

デフレで日本は30年も経済が成長しませんでした。賃金上昇率は低かった。でも、国民は生活をなんとか維持することができました。そのために世界の中では取り残された感が否めません。そんな状態は、もうこりごりだと、あなたも思いませんか?

日本は2024年からNISAが新NISAへと生まれ変わりました。NISAとは、少額投資非課税制度というものです。決められた金額以内であれば、投資で得た利益に税金が掛からない制度です。対象は主に株式投資や一部の投資信託です。残念ながらFX(外国為替証拠金取引)はNISAの対象ではありません。

FX以外にも、毎月配当の債券ETFなどもNISAの対象外になっています。先物取引やオプション取引も対象外です。

このNISAは新NISAになり非課税額の限度額が増えて、しかもその期間が無期限まで延長されました。だから多くの人たちが活用を始めています。現金や預金で持っておくより、個人的には新NISAは絶対に活用すべき制度でしょう。そう僕は思っています。

65歳を過ぎれば受給できるという年金制度、、、 今までは60歳までの年金保険料の納付でした。ですが、65歳まで納付期間が延長されることは避けられないのかもしれません。だからこそ、新NISAは活用するべきなのです。

日本は株式や投資信託などのリスク資産への投資が進んでいません。投資に関しては先進国で最低水準にあります。「投資をしなさすぎる投資後進国」です。もちろん、株式や投資信託などへの投資はリスクがあります。ですが、貯金や預金だってリスクなんですね。

なぜなら、インフレが進めば、お金は持っているだけで額面が変わらなくても価値が下がるからです。いま1万円で買えるものが、20年後には1万円では買えなくなるのがインフレです。なので、まだ新NISAを活用していなければ、すぐにでも始めることをお勧めします。

日本で投資をしている人たちの中には、儲けた利益からの納税が必要になるFXをやめた。その代わりに新NISAの対象になる投資信託や株式投資に投資対象を移している人もいます。

でも、あくまでも僕のメインでの取引はFXです。それは、なぜだと思いますか?

「利益に納税が必要なFXよりも、絶対に新NISAで株とかを運用したほうがいいに決まってる!」

そんなふうに僕に言ってくる人も多いです。ですが、それでも僕の主力はFXなんですね。それは、株式投資よりも投資信託よりも利益率が高いからです。もっと言えば、ビットコインのような仮想通貨よりも、FXのほうが、よほど利益率が高いからです。

もちろん、それは納税のことを加味しての発言です。どうしてそんなことが可能になるのかと言えば、FXはレバレッジトレードができるからです。理想はFXで得た収益を、株式や投資信託への投資に回し続けることです。

何も投資の知識やスキルがなくて、投資や投機について学ぶ気力もない、、、 もしそんな状態なら、新NISAを活用する選択肢はありでしょう。ですが、それはアクティブファンドのような投資信託ではありません。インデックスファンドの投資信託で運用することが無難な選択になるでしょう。

でも、投資や投機について学んで、高い収益率を狙いたいなら?

その場合は、やはり圧倒的に高い収益率を見込めるFXがお勧めです。もちろん、ずっとチャートを見ながら取引するようないそがしいやり方を勧めたいわけではありません。株式投資のような感じでの運用方法であれば、時間を使わずにも収益を上げられます。

どちらにせよ、日本は投資後進国です。お金は持っているだけでは価値が減ってしまうものです。なので、もしあなたがまだ投資を始めていないなら、運用して増やすことを検討してみてください。

読了時間:約 4分

読了時間:約 7分

読了時間:約 5分

読了時間:約 5分

読了時間:約 6分